안녕하세요! 오늘은 드디어 코스피 입성에 재도전하는 '삼수생' **케이뱅크(Kbank)**의 공모주 청약 정보를 상세히 분석해 보려고 합니다.

카카오뱅크, 토스뱅크와 함께 인터넷전문은행 3대장으로 불리는 케이뱅크. 이번 공모가는 희망 밴드 하단으로 확정되었는데요. 과연 가격 메리트가 있는 것인지, 아니면 리스크가 더 큰지 꼼꼼히 따져보겠습니다.

1. 청약 개요 및 일정

가장 먼저 체크해야 할 기본 정보입니다. 이번 청약은 주말을 끼고 4일간 진행되는 독특한 일정입니다.

- 청약 일정: 2월 20일(금) ~ 2월 23일(월)

- 환불일: 2월 25일(수) (환불까지 2일 소요)

- 상장일: 3월 5일 (단독 상장 예정)

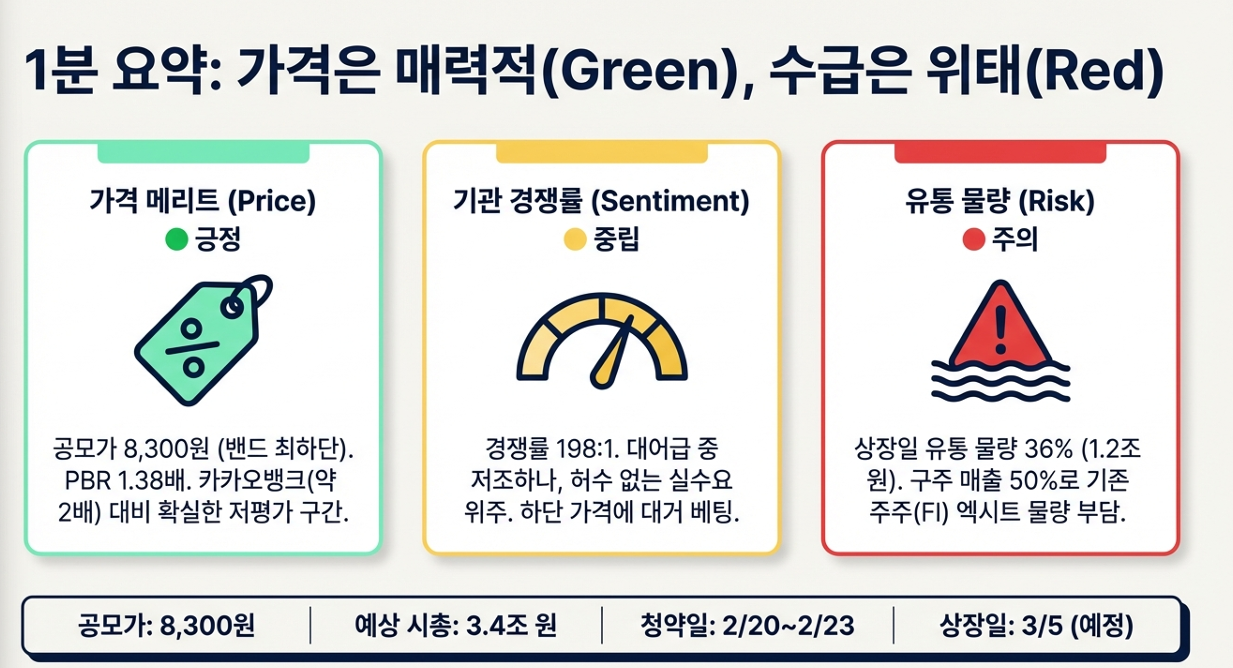

- 확정 공모가: 8,300원 (희망 밴드 하단)

- 주관사: NH투자증권, 삼성증권, 신한투자증권

- 최소 청약 증거금: 20주 기준 83,000원

2. 수요예측 결과: "흥행 실패?" vs "가격 메리트?"

기관 투자자 대상 수요예측 결과는 다소 애매하게 나왔습니다.

- 경쟁률: 198.53 : 1 (총 2,007개 기관 참여)

- 의무보유 확약 비율: 수량 기준 12.39%, 건수 기준 15.30%

- 특이사항: 참여 기관의 약 67%가 공모가 하단(8,300원)을 써냈습니다. 기관들도 상단 가격에는 부담을 느꼈지만, 하단 가격 미만으로 신청한 건수는 없었습니다.

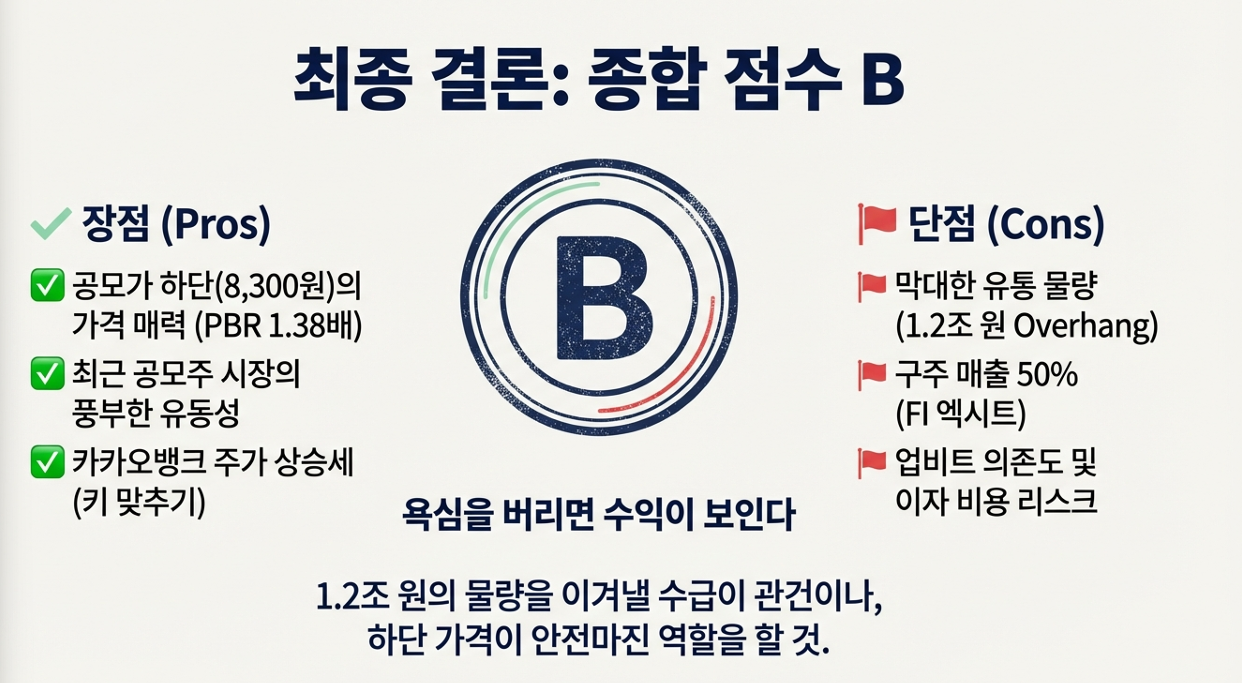

💡 포인트: 경쟁률은 낮았지만, 공모가가 하단으로 확정되면서 오히려 PBR(주가순자산비율)이 약 1.38배 수준으로 내려왔습니다. 경쟁사인 카카오뱅크(약 1.99배) 대비 확실히 저렴해져 **가격적인 매력(상승 여력)**은 생겼다는 평가입니다.

3. 투자 전 반드시 알아야 할 핵심 리스크 3가지

가격은 매력적이지만, 덮어놓고 투자하기엔 위험 요소가 분명히 존재합니다.

① 1조 원이 넘는 상장일 유통 물량 (오버행)

가장 큰 부담은 상장 직후 시장에 쏟아질 수 있는 물량입니다.

- 상장일 유통 가능 물량은 전체의 약 36~37% 수준입니다.

- 금액으로 환산하면 약 1조 2,240억 원 규모로, 시장이 소화하기에 매우 무거운 수준입니다.

② 기존 주주(FI)들의 '엑시트' 욕구

- 상장일 유통 물량의 대부분(약 67%)은 기존 재무적 투자자(FI)들의 물량입니다.

- 이들의 주당 취득 단가는 5,000원 ~ 6,500원 수준입니다.

- 공모가가 8,300원이므로 상장 즉시 매도해도 최소 27% 이상의 수익이 보장됩니다. 따라서 상장일에 차익 실현 매물이 쏟아질 가능성이 매우 높습니다.

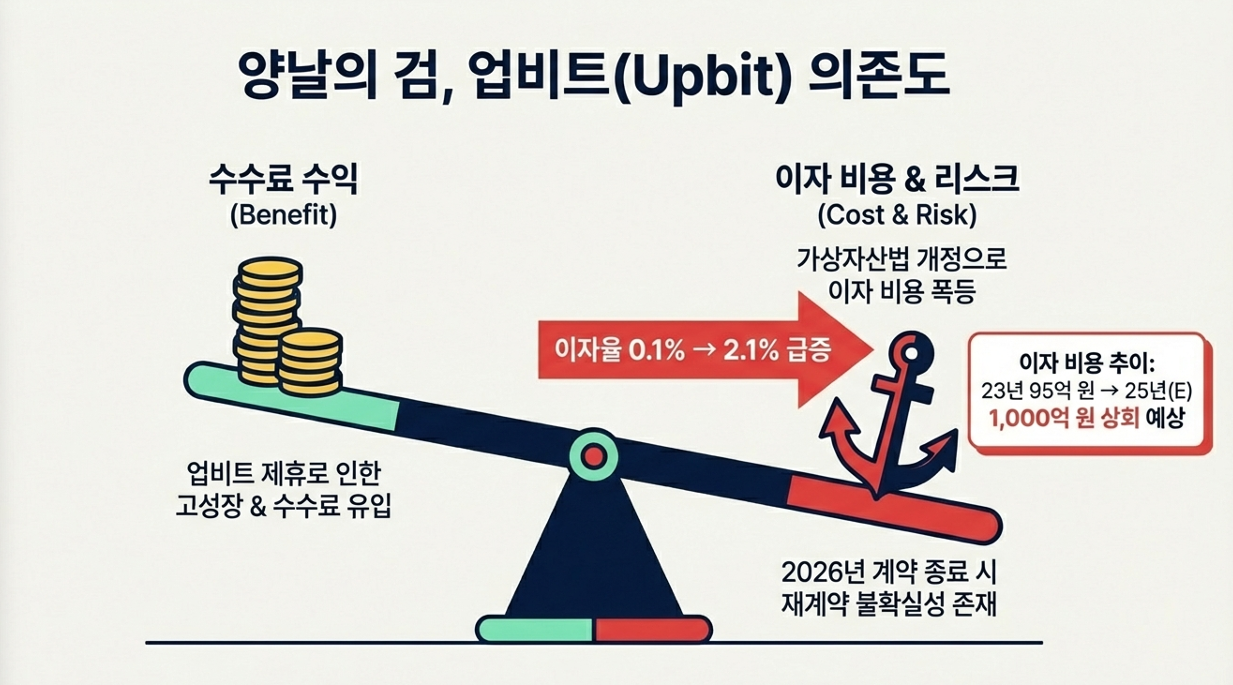

③ 여전히 높은 업비트 의존도

- 케이뱅크 수신(예금)의 약 25%, 수수료 수익의 **약 32.6%**가 가상자산 거래소 업비트(두나무)와 관련되어 있습니다.

- 문제는 비용입니다. 가상자산 이용자 보호법 시행으로 업비트 예치금 이자가 0.1%에서 2.1%로 급등했습니다. 이로 인해 이자 비용이 2023년 95억 원에서 1,000억 원대로 폭증하며 수익성을 갉아먹고 있습니다.

- 2026년 10월 계약 만료 이후 독점적 지위가 흔들릴 수 있다는 불확실성도 존재합니다.

4. 공모 구조의 아쉬움: 구주 매출 50%

이번 공모는 회사가 성장 자금을 확보하는 '신주 모집' 50%와 기존 주주가 돈을 챙겨 나가는 **'구주 매출' 50%**로 구성되어 있습니다. 구주 매출 비중이 높다는 것은 공모 자금이 회사로 온전히 들어가지 않는다는 뜻이라 투자자들에게는 달갑지 않은 소식입니다.

또한, 직원들에게 배정된 우리사주(20%) 물량도 1인당 약 1억 6천만 원 수준이라 대규모 미달(실권)이 발생할 수 있습니다. 이 실권 물량은 일반 투자자에게 넘어와 유통 물량을 더 늘릴 수 있습니다.

5. 최종 결론 및 청약 전략

✅ 긍정적 요인:

- 공모가 하단 확정으로 카카오뱅크 대비 저렴한 밸류에이션 (상승 여력 약 30~47% 기대).

- 최근 공모주 시장의 수급 분위기가 나쁘지 않음.

❌ 부정적 요인:

- 1조 원대 유통 물량 폭탄과 낮은 확약 비율.

- 구주 매출 50% 및 업비트 리스크.

📈 나의 청약 전략: '따상'과 같은 대박 수익을 기대하기는 현실적으로 어려운 무거운 종목입니다. 하지만 공모가가 낮아진 만큼 손실 가능성은 낮아 보입니다.

- 균등 배정: 적극 추천! 배정 물량이 많아 꽤 많은 주식을 받을 수 있을 것으로 보입니다 (예상 13~15주).

- 비례 배정: 자금 여력이 있다면 고려해 볼 만하지만, 기대 수익률을 보수적으로(20~40% 수준) 잡고 접근하는 것이 좋습니다.

※ 주의: 환불 기간은 2일로 짧지만, 다른 공모주들과 일정이 겹칠 수 있으니 자금 배분 계획을 잘 세우셔야 합니다.

본 포스팅은 정보 제공을 목적으로 하며, 투자의 책임은 본인에게 있습니다.

'주린이일기' 카테고리의 다른 글

| [정보] 케이뱅크(Kbank) 상장 임박! NH투자증권 나무(namu) 고객 필독 가이드 (0) | 2026.02.16 |

|---|---|

| [직장인 주식] 하루 30분으로 제2의 월급 만들기: 고수들의 '종가 배팅' 필승 전략 (1) | 2026.02.15 |

| [기업 분석] K-방산의 두뇌에서 우주·해양의 미래로, 한화시스템(272210) (0) | 2026.02.13 |

| [2026 투자 대전망] AI 시대의 진정한 주인공, K-전력기기 3대장 심층 분석 (0) | 2026.02.12 |

| [심층분석] 코스닥 ‘삼천스닥’ 시대 개막? 부실기업 퇴출 잔혹사의 시작 (0) | 2026.02.12 |